Иногда клиентам Сбербанка приходится сталкиваться с таким неприятным явлением, как мораторный отказ банка по ипотеке. Разбираемся с этим подробнее и выясняем, почему такое может произойти.

Что это такое?

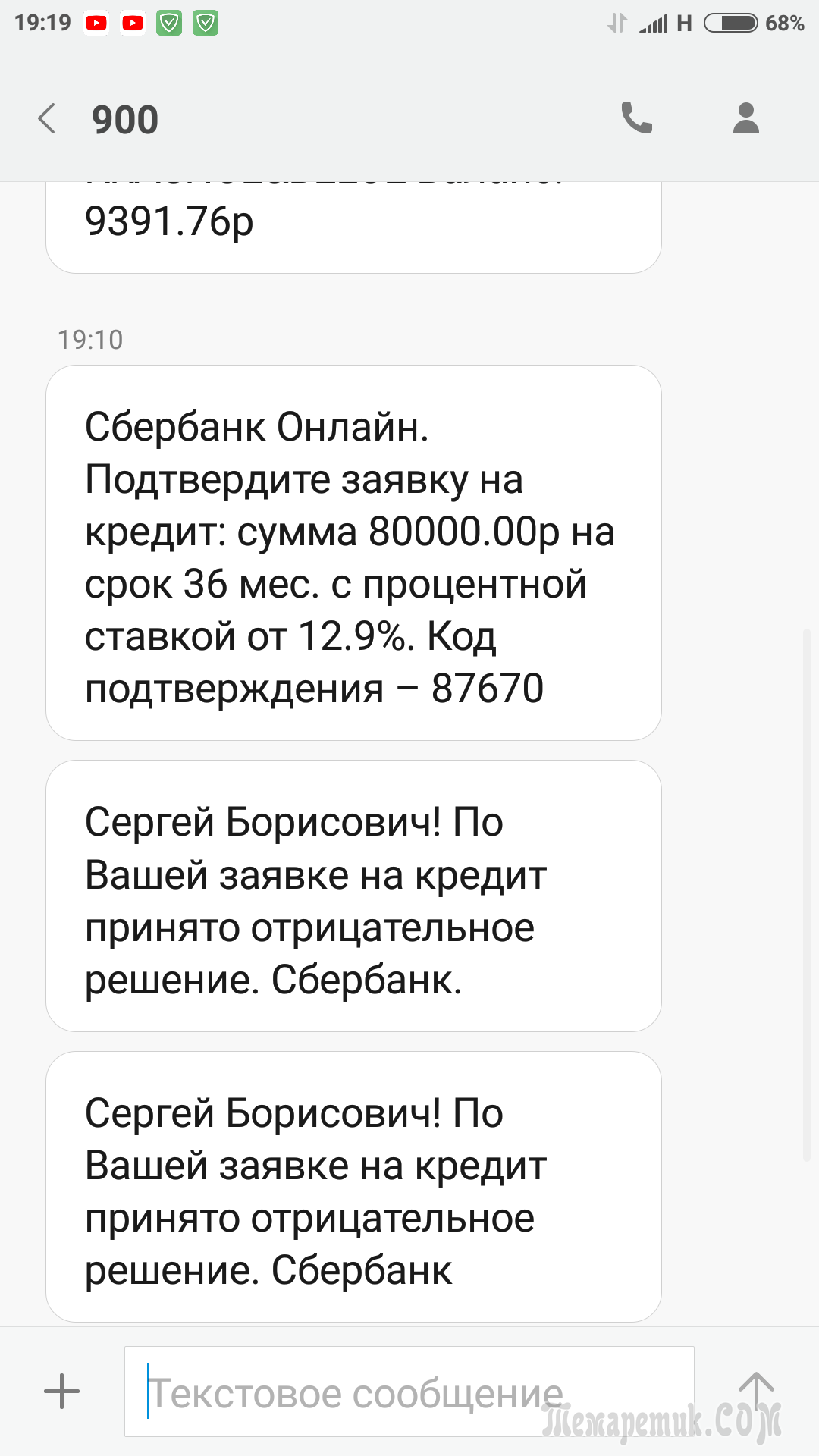

Мораторный отказ по ипотечному кредитованию представляет собой отказ в выдаче ипотеки с одновременной установкой временной блокировки на выдачу данной категории кредитных продуктов. В Сбербанке срок «моратория» составляет 60 дней. При этом речь идет о запрете на предоставление конкретного вида кредита. То есть, если был выставлен мораторный отказ по ипотеке, то обычный потребительский кредит или кредитную карту банк выдать может и даже, скорее всего, предложит.

Используется подобный запрет в качестве защиты банка от слишком надоедливых заемщиков. То есть, от тех, кто обращается за получением денег на определенные цели излишне часто.

Подобное может произойти, когда человек 2-3 раза подает документы, которые являются недействительными, либо составлены с ошибками, либо каких-то бумаг не хватает. В этом случае Сбербанк выставит мораторный отказ. И в течение 60 дней клиент должен или дособрать или переоформить необходимые бумаги, а потом предоставить на рассмотрение.

Почему могут отклонить заявку клиента?

Причин несколько:

- Неправильное оформленные бумаги или нехватка нужных документов.

- Наличие плохой кредитной истории или полное ее отсутствие. Каждое финансово-кредитное учреждение осуществляет проверку рейтинга заемщика в БКИ. Если ранее имелись проблемы в виде просрочек или невыплаченных долгов, то скорее всего, в выдаче ипотеки будет отказано по причине того, что человек зарекомендовал себя в качестве безответственного заемщика. Если просрочка в 30 дней почти не влияет на рейтинг в КБИ, то регулярное нарушение вынесения средств хотя на пару дней станет серьезной причиной для ухудшения истории.

- Большие расходы и недостаточный уровень дохода. В случае, если банк посчитает, что потенциальный клиент не справится с кредитной нагрузкой, он просто отклонит его заявку. С 2019 года все банки рассчитывают показатель долговой нагрузки. При этом платежи по действующим финансовым обязательствам вкупе с ипотекой должны составлять не более 50% дохода. Кстати, действующие кредитные карты (даже, если ими не пользуются!) также будут участвовать в расчете.

- Отсутствие надежного работодателя.

- Предоставление недостоверных сведений.